Nvidia의 성장 전망과 5조 달러 가치 평가로 가는 길

일부 애널리스트에 따르면 Nvidia가 월가 최초의 5조 달러 대기업 타이틀을 유지할 가능성은 낮습니다. 회사의 가치 평가는 이미 4조 달러를 넘어섰으며, 분기별 실적이 계속해서 예상을 상회하고 있지만, 시장 반응은 투자자들이 얼마나 더 상승 여력이 남아 있는지 의문을 제기하고 있음을 보여줍니다. 일부 애널리스트는 Nvidia가 2026년까지 5조 달러에 도달할 것으로 보지만, 앞으로의 길은 AI 수요가 현재 속도를 유지할 수 있을지에 점점 더 달려 있습니다.

주요 내용

- 2분기 매출 467억 달러, 예상 462억 달러 대비, 주당순이익(EPS) 1.05달러, 예상 1.01달러.

- 순이익은 전년 대비 59% 급증한 264억 달러.

- 데이터 센터 매출은 411억 달러로 예상보다 약간 낮았으며, H20 판매 중단으로 전분기 대비 1% 감소.

- 3분기 가이던스는 540억 달러 ±2%로, 중국으로의 H20 출하분은 포함되지 않음.

- Nvidia는 600억 달러 규모의 자사주 매입 프로그램을 승인했으며, 2분기에 이미 97억 달러를 지출.

Nvidia 중국 칩 문제: 중국은 성장의 와일드카드인가?

Nvidia의 대성공 분기는 중국에서의 기여 없이 이루어졌으며, 회사는 시장에 H20 프로세서 판매를 기록하지 않았습니다. 이 칩들은 미국 수출 제한을 준수하도록 특별히 설계되었으며, Nvidia의 성장 논쟁에서 중심적인 역할을 하고 있습니다.

애널리스트들은 승인이 이루어진다면 출하가 분기당 20억 달러에서 50억 달러의 매출을 추가할 수 있을 것으로 추정하며, 이는 전체 매출의 4~10%에 해당하는 의미 있는 상승입니다. 지정학적 배경으로 인해 이 기회는 매우 불확실합니다.

트럼프 행정부는 처음에 4월에 Nvidia의 중국 칩 판매를 금지했으나, 7월에 이 결정을 뒤집었고, 8월에는 판매에 15% 관세를 도입했습니다. 트럼프는 미국에서 제조되지 않은 반도체에 대해 100% 관세를 부과하겠다고 위협했으나, Nvidia는 면제될 가능성이 높습니다.

반면, 베이징은 보안 위험을 이유로 국내 기업들이 Nvidia 칩을 사용하는 것을 경고했습니다. Nvidia는 이러한 주장을 부인하며 중국 당국과 협력하여 문제를 해결하고 있다고 밝혔습니다.

H20 칩 자체는 이미 상당한 재정적 부담을 초래했습니다. Nvidia는 이 칩과 관련해 45억 달러의 감액 손실을 입었으며, 판매가 허용되었다면 2분기 매출에 최대 80억 달러를 추가할 수 있었을 것이라고 밝혔습니다.

CFO Colette Kress에 따르면, 지정학적 환경이 허용된다면 회사는 이번 분기에 20억 달러에서 50억 달러 사이의 H20 매출을 출하할 수 있습니다. 요컨대, 중국은 Nvidia의 가장 큰 미개척 성장 동력이자 가장 예측 불가능한 위험 요소입니다.

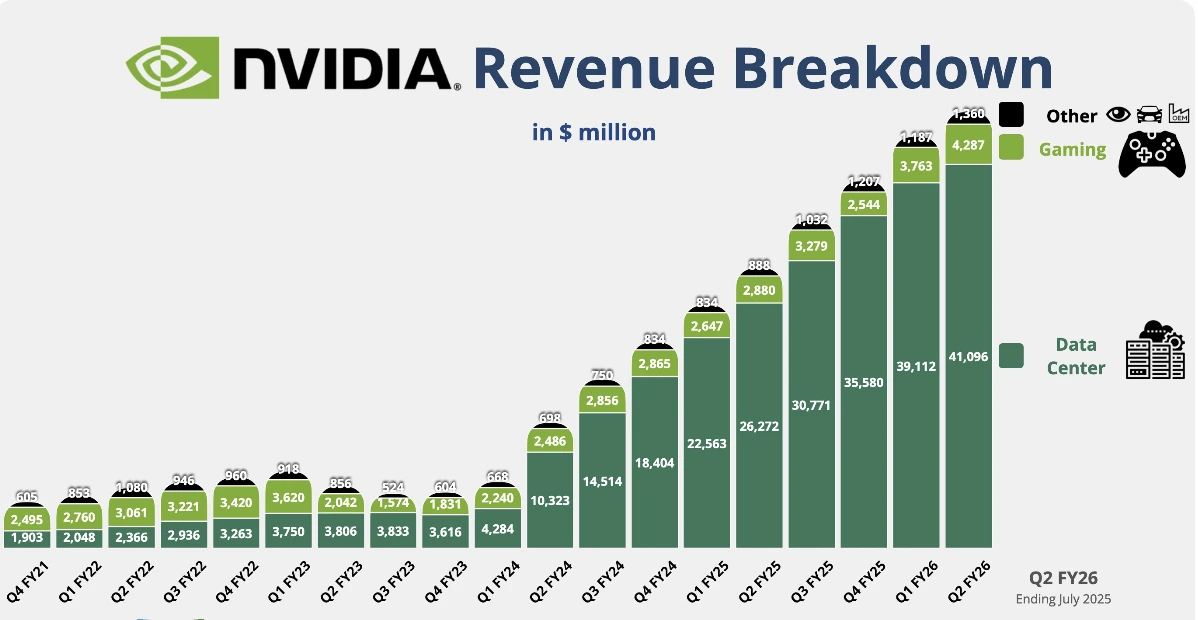

Nvidia 데이터 센터 매출 및 Blackwell 가동 확대

Nvidia의 데이터 센터 매출은 전년 대비 56% 증가한 411억 달러였으나, 컨센서스 예상보다 2억 달러 낮았습니다.

전분기 대비 감소는 H20 판매 중단에 따른 것이지만, 이 부문은 여전히 Nvidia에서 가장 크고 중요한 부문입니다. 매출은 338억 달러로 전분기 대비 1% 감소했으며, 네트워킹 매출은 전년 대비 거의 두 배 증가한 73억 달러에 달했습니다.

진짜 이야기는 Nvidia의 Blackwell 플랫폼 가동 확대입니다. CEO Jensen Huang은 생산이 “전속력으로 가동 중”이며 수요가 “엄청나다”고 확인했습니다. Blackwell 칩은 이미 데이터 센터 매출의 약 70%를 차지하며, 매출은 전분기 대비 17% 증가했습니다.

Amazon, Microsoft, Alphabet, Meta와 같은 하이퍼스케일러가 Nvidia 데이터 센터 사업의 절반을 차지하는 가운데, Blackwell의 채택은 AI 인프라 구축에서 Nvidia의 중심적 역할을 강조합니다.

Nvidia의 게임 및 로보틱스 부문 강화

데이터 센터 외에도 Nvidia의 게임 매출은 43억 달러로 전년 대비 49% 증가하며 기대를 상회했습니다. 회사는 또한 PC에서 OpenAI 모델을 실행하도록 조정된 GPU를 강조하며 소비자 AI 분야로의 확장을 넓혔습니다.

로보틱스 매출은 5억 8600만 달러로 69% 증가했으나, 이 부문은 여전히 비교적 작습니다. 한편, Nvidia 이사회는 600억 달러 규모의 새로운 자사주 매입 프로그램을 승인하며 장기 성장 궤도에 대한 자신감을 나타냈습니다.

Nvidia의 가치 평가 압박

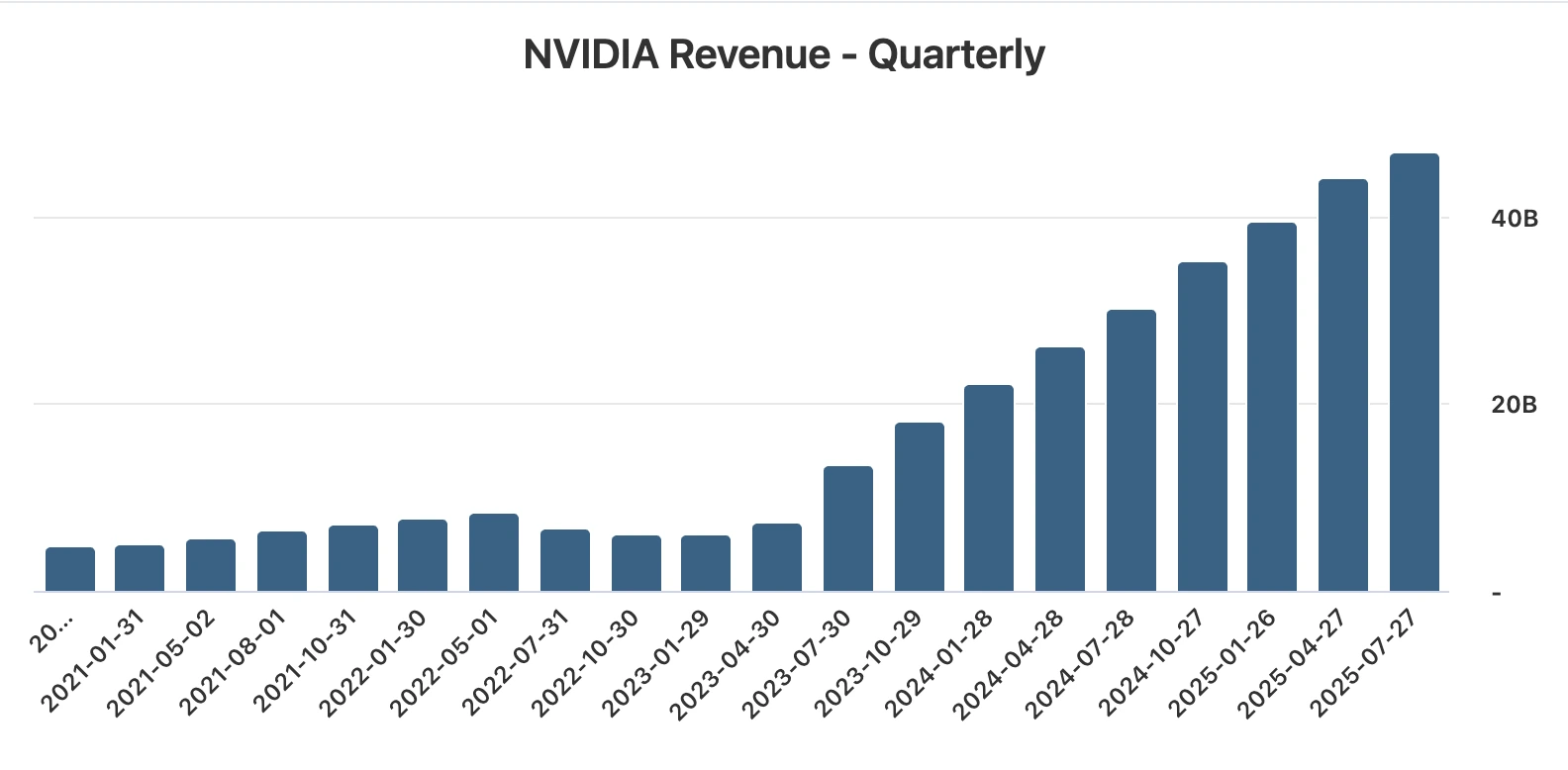

기록적인 실적과 상향된 가이던스에도 불구하고, 주가 반응은 4조 달러 이상의 가치 평가가 가진 도전 과제를 부각시킵니다. 2023년 생성 AI 붐이 시작된 이후 Nvidia는 9분기 연속 50% 이상의 매출 성장을 기록했습니다.

그러나 이번 분기는 2024 회계연도 초 이후 가장 느린 성장률을 기록했습니다. 기대치가 매우 높기 때문에, 데이터 센터 매출이 약간만 미달해도 주가 조정이 촉발되었습니다.

상황은 명확합니다: Nvidia는 거의 완벽한 실행을 보여주고 있지만, 투자자들은 시장 가치 평가를 정당화할 새로운 촉매제를 요구하고 있습니다. 5조 달러 달성은 가능해 보이지만, 이미 반영된 것 이상의 성장 가속이 필요합니다.

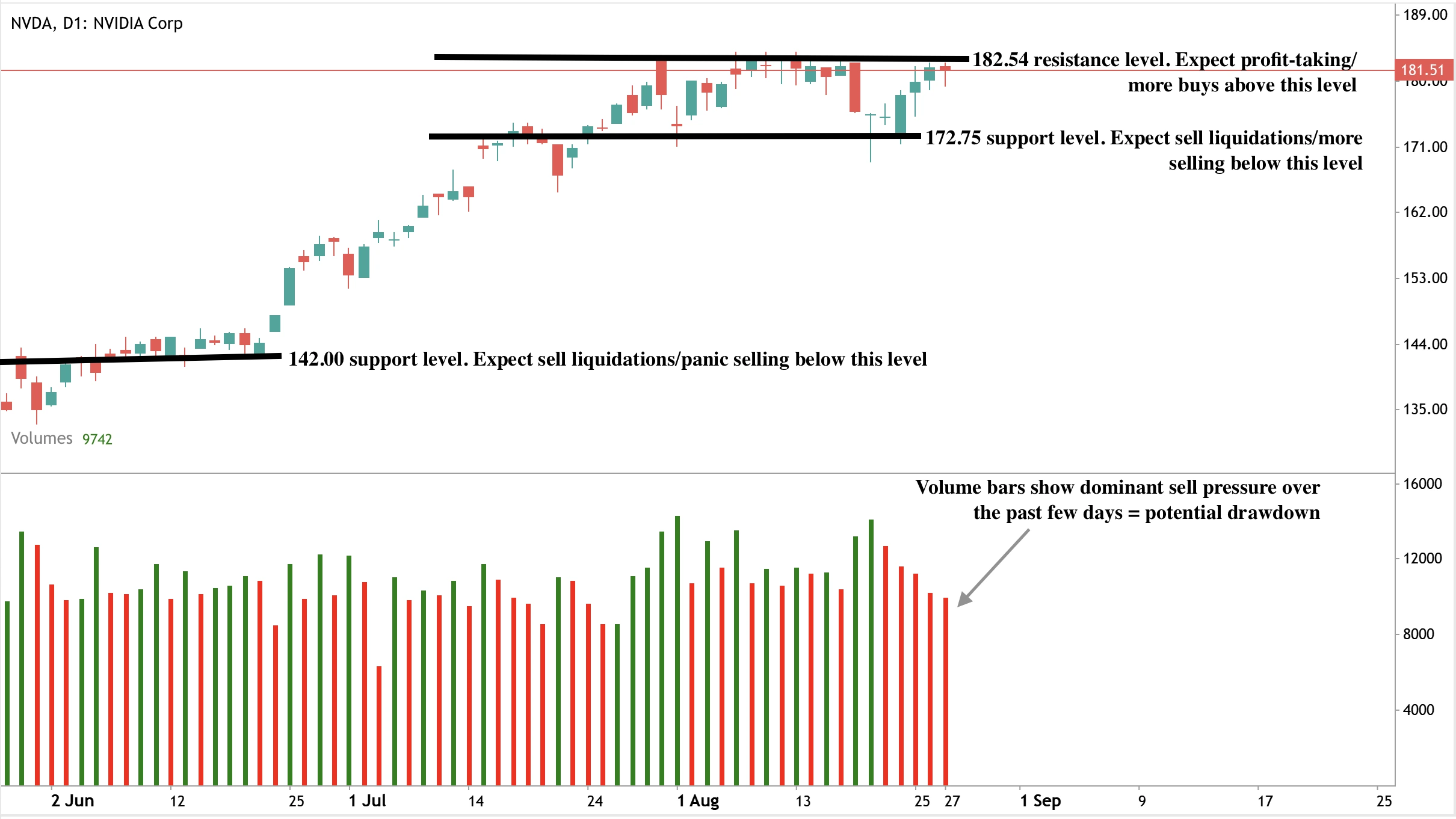

Nvidia 기술적 분석

작성 시점에서 주가는 저항선에 거의 닿아 있어 조정 가능성을 시사합니다. 매도 압력이 우세한 거래량 막대가 매수세의 반발이 거의 없음을 보여주며, 약세 전망을 강화합니다. 조정이 현실화되면 가격은 172.75달러 지지선까지 하락할 수 있습니다. 만약 예상치 못한 급락이 발생하면 142.00달러 지지선까지 더 낮아질 수 있습니다. 저항선은 182.54달러 가격대에 위치합니다.

가격 움직임 시나리오

- 강세 시나리오: 중국 승인이 H20 판매를 허용하여 분기당 20억~50억 달러를 추가하고 Nvidia를 5조 달러에 더 가깝게 만듦.

- 약세 시나리오: 가치 평가 우려와 성장 둔화로 주가가 압박을 받음.

- 중립 시나리오: 투자자들이 중국 및 규제 정책에 대한 명확성을 기다리며 주가가 횡보함.

투자 시사점

Nvidia는 Blackwell 칩과 하이퍼스케일 수요가 성장을 뒷받침하며 글로벌 AI 인프라에서 가장 중요한 플레이어로 남아 있습니다. 그러나 4.3조 달러의 가치 평가는 실수에 대한 여지를 거의 남기지 않습니다. 중국은 가장 큰 상승 잠재력과 가장 변동성이 큰 위험 요소를 동시에 나타냅니다.

트레이더에게는 변동성이 예상됩니다. 자사주 매입과 제품 리더십이 완충 역할을 하지만, 중국 관련 진전이 없으면 가격 움직임은 제한될 수 있습니다. 장기 투자자는 Nvidia의 AI에서의 독보적 역할이 프리미엄을 정당화할 만큼 충분한지, 아니면 주가가 이미 현실보다 너무 앞서 있는지 결정해야 합니다.

자주 묻는 질문

강력한 실적에도 불구하고 주가가 하락한 이유는?

Nvidia 주가는 2분기 데이터 센터 매출이 예상에 미치지 못하면서 AI 수요 속도에 대한 새로운 의문이 제기되어 하락했습니다.

중국은 Nvidia의 미래에서 어떤 역할을 하나요?

중국은 분기당 20억~50억 달러의 매출을 추가할 수 있지만, 규제 승인과 정치적 위험으로 인해 일정은 매우 불확실합니다.

Blackwell의 중요성은 어느 정도인가요?

Blackwell은 이미 데이터 센터 매출의 70%를 차지하며 빠르게 가동 확대 중으로, 중국 외 지역에서 Nvidia의 리더십을 강화합니다.

면책 조항:

인용된 실적 수치는 미래 실적을 보장하지 않습니다.